文 | 聚美丽 苹果

由网络红人、明星等名人所创的美妆品牌,出生起就自带流量,尤其是在社媒主导的互联网时代,这类带着名人光环效应加持的品牌热度持续上升,其中不乏有获得超10亿美金,甚至20亿美金高估值、获头部美妆企业青睐的案例。

当然,这之中也有负债、清算的例子,还有估值曾超10亿美金却难逃关闭命运的,如全球第一网红金·卡戴珊创立的护肤、彩妆品牌SKKN by Kim,成立仅3年便关闭……

图源:SKKN by Kim官网

另外,也有创立十几年的名人美妆品牌关闭的实例,如由好莱坞女星Drew·Barrymore创办的平价彩妆品牌Flower Beauty即将关闭,其母公司品牌孵化器Maesa也宣布将完全退出彩妆品类。

图源:BOF、amazon

名人美妆频现关闭、负债清算案例背后,所透露出的关键信息之一是,做品牌并非简单的“流量变现”,若要长期经营,所面临的考验之一就是从“流量主”到“企业家”的艰难转变,这是关于个人IP价值与品牌发展可持续性的博弈。

除此外,明星、网络红人(注:本文所统计梳理的是KOL、专业人士等在内的网络红人)自创的美妆品牌,还面临着系列拷问:如何从这类名人IP美妆成长为真正的品牌?名人效应所带来的“情绪溢价”本就难以持续量化,这类品牌的增长曲线该如何维持?

聚美丽梳理了国内外名人美妆的发展境况,想通过名人美妆品牌发展背后的故事,并探析名人美妆若想持续留在牌桌上,需要迈过哪些坎?

红人自创美妆是割韭菜还是做品牌的生意?

先聚焦国内外网络红人所创立的美妆品牌境况,下文将从国际、国内两大维度进行分析,从创始人维度,国际网络红人创立美妆品牌的大致可分为两类:以金·卡戴珊为代表,依托个人IP与大众影响力兴起的知名网络红人;以Glossier创始人Emily Weiss这类在时尚领域有专业影响力,及知名化妆师等专业人士。

-从第一网红到商业女王,金·卡戴珊却玩不转美妆

金·卡戴珊大家并不陌生,她来自赫赫有名的卡戴珊家族,流量起于《与卡戴珊家族同行》的真人秀节目,目前在Instagram上拥有3.5亿粉丝,堪称“全球第一网红”,但即便如此,也不能保证其创立的美妆品牌就一定会大获成功。

聚美丽在开头有提到,网络红人做美妆品牌,面临的考验之一就是从“流量主”到“企业家”的转变,从这一层面看,金·卡戴珊的经历算得上贴合,但聚焦到美妆创业上却算不上“成功”。

截至目前,金·卡戴珊先后创办了三个美妆品牌,却均已“关停”而告终:

2012年,首次推出的大众彩妆品牌Khroma Beauty(曾因版权纠纷被迫更名为Kardashian Beauty),后于2016年左右发展受限淡出市场;

2017年,推出以“卡戴珊脸”为灵感主打轮廓修容产品的KKW Beauty,因科蒂集团收购其20%股份,合作调整而逐步停运;

2022年,与科蒂集团合作推出SKKN by Kim,在出售时科蒂集团表示损失了7110万美元(约合人民币5.06亿元),且于今年5月被金·卡戴珊拿回所有权并归入Skims,6月官网宣布关闭。

外媒新闻网站Page Six报道称,“SKKN by Kim是金·卡戴珊亲手关掉的第三个美妆品牌。”原因系金·卡戴珊战略重心调整,或将更多精力转向服饰品牌Skims,目前其市值已有40亿美元(约合人民币284.76亿元)。

从产品定价来看,SKKN by Kim九步护肤流程零售价超600美元(约合人民币4271.4元),或也难以支撑品牌的长期发展,尤其是叠加经济下行期,消费降级等种种因素,单纯想靠红人效应刺激巨额消费,变得愈发艰难。

甚至连美国电视明星Bethenny Frankel都在TikTok上调侃:“这是富人的游戏,很难走进大众市场。”

当然,这并非意味着所有网络红人创立的美妆品牌都难以持续发展,与金·卡戴珊同为“卡戴珊家族”的Kylie Jenner,在2015年创立美妆品牌Kylie Cosmetics,并借此在2018年以9亿美元(约合人民币64.07亿元)资产,登上《福布斯》排行榜,成为史上最年轻白手起家亿万富翁。

图源:Instagram

该品牌创立系受一次网络恶搞启发。最初,Kylie Jenner因薄唇而自卑并于2014年接受了丰唇手术,由此手握Instagram上1.1亿粉丝的她瞬间成为舆论的焦点,“香肠唇”被网友争相模仿,Kylie Jenner抓住了这波流量,顺势推出Kylie Lip Kits唇妆组合。

她的成功在于并不满足于只收割一波粉丝,而是选择做品牌的生意,创立Kylie Cosmetics。据Statista数据显示,2017年,Kylie Cosmetics电子商务销售额为6870万美元(约合人民币4.89亿元)。

2019年11月,Kylie Jenner以6亿美元(约合人民币42.71亿元)将公司的51%的控股权出售给香水巨头科蒂集团,由后者进行香水产品的研发和生产,Kylie Jenner及其家族负责产品的营销和用户运营。

提及营销,这也是Kylie Jenner本人所擅长的,Kylie Jenner通过在社交媒体上分享自己的生活方式、态度,建立起个人IP,从而带动了自己品牌的发展。

从目前的发展境况看,与金·卡戴珊的SKKN by Kim关停命运不同,且同样是与科蒂集团合作,SKKN by Kim是7110万美元(约合人民币5.06亿元)的亏损,Kylie Cosmetics则有着不错发展。

据科蒂集团财报数据显示,截至2024年6月30日的2024财年全年业绩中,高端化妆品净收入在2024财年以两位数增长,主要得益于Kylie Cosmetics、Burberry的业绩助力。

从卡戴珊家族在美妆品牌上的创业经历看,网络红人的身份对于品牌的发展之初,是有助推作用的,但若要长期发展,红人所带的流量只是创立美妆品牌的入场券,善于抓住社媒时代流量运营,或许能够走得更远一些。

-带专业人士光环、兴于社媒的名人美妆也跌下神坛

与卡戴珊家族等网络红人起家的经历不同的是,国外还有像DTC小众美妆品牌Glossier创始人Emily Weiss、男士订阅制个人护理品牌Dollar Shave Club创始人Michael Dubin等在专业领域有影响力,并靠在社媒时代的内容营销驱动品牌快速成长的案例。当然也有化妆师等专业人士自创美妆品牌,此前聚美丽在《联合利华首投化妆师彩妆品牌!》一文中有过分析,本文不再赘述。

提及专业人士自创美妆,Glossier是绕不开的话题,据聚美丽过往报道显示,其由曾在时尚杂志VOGUE任职,2010年创立美妆博客“Into The Gloss”的Emily Weiss于2014年创立。

图源:forbesfounder、beautymatter

品牌诞生之前,Emily Weiss通过采访明星、美妆专家等积累大量粉丝,当把美妆博客Into The Gloss做到百万订阅后,顺势推出Glossier,是最早一批强调“no make-up”的品牌,且注重通过社交媒体与消费者互动。

投融资上,2014-2021年共完成6轮融资,其中,2019获得红杉资本1亿美元(约合人民币7.12亿元)投资,作为快速增长的DTC品牌,其估值曾高达12亿美元(约合人民币85.43亿元),晋升独角兽行列。此外,Emily Weiss在2018年的一次对话中透露,Glossier的50%客户都是重复购买者,每月流量依旧维持在150-200万之间。

然而,即便有专业人士的光环,抓住了社媒时代的红利,品牌的发展也并非皆是坦途。

聚美丽过往报道显示,2020-2022年期间,由于一些负面信息影响,导致公司三分之一的员工遭解雇,数月后,Emily Weiss决定辞去CEO一职,并任命品牌首任首席商务官Kyle Leahy为继任者。

2025年6月,据BOF报道,Kyle Leahy即将出走,过去一年其他高管离职还包括前首席商务官Chitra Balireddi。也就是说,近年来首席执行官、商务官接连出走,职位空缺,这也印证出Glossier发展境况不佳。

事实上,品牌的兴衰皆有周期,Glossier曾因社媒流量而兴,登上神坛后又归于平淡,而这也并非个例,曾借由创始人打造的病毒式视频营销快速崛起,并获联合利华高估值收购的Dollar Shave Club(下称:DSC),此前目标对标吉列,据外媒capitalism显示,当时剃须刀市场由吉列主导,占据美国市场72%的份额。

图源:Dollar Shave Club官网

聚焦DSC品牌,其创立于2011年,以每月只需1美元(约合人民币7.12元)的价格对标市面上10-20美元(约合人民币71-142元)价格的同类剃须刀产品,在营销策略上,通过病毒式营销视频及DTC订阅模式获得广泛关注。

据canvasbusinessmodel显示,最初爆火的这段病毒式视频(一推出迅速获得超2700万次观看)其制作成本仅为4500美元(约合人民币3.2万元)却在前48小时内产生了1.2万个订单。而这离不开创始人Michael Dubin前卫的喜剧营销理念,8年即兴表演和喜剧小品、曾任制片人、在NBC、体育画报、MSNBC等广告公司担任营销职位的经验加持。

据canvasbusinessmodel显示,2015年其销售额已有1.5亿美元(约合人民币10.68亿元),占据同类市场10%份额。

随后,在2016年其就被联合利华以10亿美元(约合人民币71.19亿元)收购,由此,也能窥见该品牌当时具有一定发展潜力,但产业竞争一向是激烈且残酷的。上述报道显示,随着吉列等老牌企业相继也推出订阅模式,叠加新兴DTC品牌的加入,竞争也愈发激烈,在2023年11月,联合利华宣布将DSC出售给Nexus CapitalManagement LP,保留35%的少数股权。

而不论是Glossier,还是DSC,共通点是二者均是以内容驱动消费的DTC,而社媒的裂变不是流量巧合,很大程度上得益于创始人先成为领域类行业专家,借专业认知打造高粘性客户群,进行独特观点价值输出的心路历程。

然而,即便能抓住社媒时代的红利,也会有跌下神坛的可能,国内一些新锐美妆近年来的兴衰也是例证,同样地,国内网络红人自创美妆品牌的一些发展境况,也表明了在竞争激烈的美妆产业,要想获得长期发展,不能单纯依赖于红人IP本身的“流量”。

将视角转至国内网络红人自创美妆品牌境况,从创始人的角度划分,亦可归为两类:一类是像周扬青等坐拥流量的KOL(网红);一类则是行业专家、某个领域的专业人士。

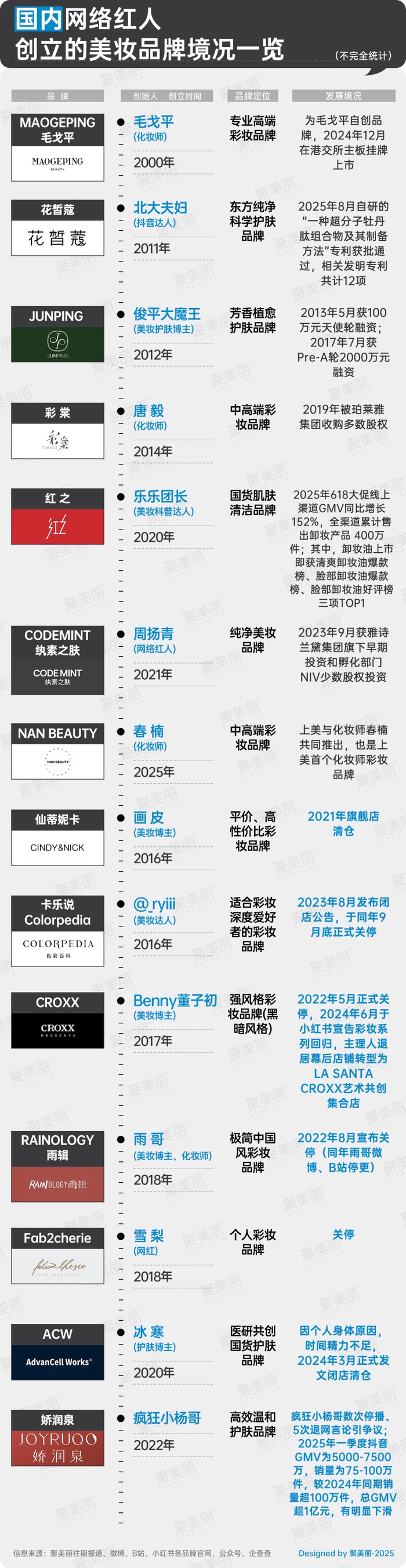

上图已经揭示了一些网络红人创立的美妆品牌发展境况,可以看到,有多个品牌已关停、闭店。目前留下来的则有周扬青的CODEMINT纨素之肤(下称:CODEMINT)、俊平大魔王的JUNPING、乐乐团长的红之、毛戈平/唐毅等化妆师的毛戈平/彩棠,细分来看,无外乎KOL(网红)、专业人士这两类。

-国内KOL自创美妆想长期发展,需产品经理思维运营

其中,初代网红周扬青的CODEMINT,与同为初代网红的雪梨所创立的美妆品牌,有着不同的命运,后者已关停,而CODEMINT则获得美妆头部企业的青睐。

图源:CODEMINT纨素之肤官网

聚美丽往期报道显示,CODEMINT创立于2021年,定位为纯净美妆品牌,产品线包括彩妆、清洁产品、美妆工具、面膜等,客单价在69-1000RMB(注:产品套装客单价1000RMB)。

作为品牌创始人,周扬青在微博、抖音、小红书等平台粉丝数分别为1119.2万、469.4万、134.3万,CODEMINT抖音官方旗舰店已积累28.7万粉丝数。

图源:微博、抖音、小红书

除却网红这一身份自带的流量外,CODEMINT还获得科丝美诗的入股,以及雅诗兰黛旗下早期投资和孵化部门NIV的少数股权投资,这也是雅诗兰黛在华首投。

图源:天眼查

“网红身份带来的流量确实会在初期帮助CODEMINT降低获客成本,但是长久的品牌不是靠流量,而是靠产品本身的质量和功效打动消费者。” 在合作官宣派对上,周扬青如是说道。

诚如其所言,产品才是1,也是根本。在社交媒体主导的互联网时代,网红自创美妆的案例枚不胜举,也有不少人借此吃到了红利,但对于真正做品牌的网络红人来说,“如何持续留在牌桌上”才是终极考题。而对于创始人来说,如何撕下网红标签,从“流量主”转型为“企业家”则是终极拷问。

关于此,俊平大魔王的思考或许是个参考,据杭州浙江大学校友会相关报道显示,俊平大魔王意欲撕掉红人标签,更喜欢用产品经理的角度去思考网红和卖货的问题,他认为做品牌最重要的是解决供应链问题。

图源:俊平大魔王、JUNPING俊平品牌

一方面,其自建实验室,与外部顶尖研究所进行合作,共同开发新产品;另一方面,他表示要做好产品经理的角色。“IP和品牌是相辅相成的。‘俊平大魔王’的IP可以带动品牌成长,而品牌的发展,反过来帮助用户构建起对IP的认可。”

上述案例揭示了:持久性=社媒声量×专业深度×供应链厚度,缺一项,再红的牌也终究只是昙花一现。问题的关键在于,如何让流量变为留量。

-先有IP后创品牌,破局关键是弱化IP沉淀品牌资产

对于专业人士下场做IP后,打造自有品牌的创始人来说,流量成为留量亦是品牌发展的关键。

这类创始人主要包含乐乐团长,以及专业化妆师毛戈平、唐毅等。那么,这类创始人下场做品牌,与前述KOL(网红)有何不同?

有人指出,“专家/专业人士形象加持下,可以为品牌建立信任度。”

以乐乐团长(王杰)为例,据卖家公众号报道显示,2014年,王杰从高分子材料专业毕业,跨考成了中国传媒大学广告学硕士,在欧莱雅研发中心实习做科学传播时就恶补了护肤品相关知识,加之家庭化工背景等也为其打下一定基础,2019年全职做起护肤品成分科普视频,成为美妆科普达人“乐乐团长”。

图源:乐乐团长、红之

红之品牌的创立则始于2020年,一定程度上,红之借助了乐乐团长这一专业人士的形象,为品牌构建了信任度,从品牌发展来看,不到一年的时间,红之GMV就过亿;2025年618大促线上渠道GMV同比增长152%,全渠道累计售出卸妆产品400万件。

在国内市场,与乐乐团长这一专业人士相似的,还有专业化妆师创美妆品牌的案例,毛戈平、唐毅已经是众所周知的例证,此外,今年还有春楠联合上美股份孵化了NAN beauty,毋庸置疑的是,国内头部美妆企业看到了化妆师IP彩妆的发展机遇,并进行加注。

未来,对于化妆师IP品牌来说,更为重要的是,品牌商业发展的模式探索,比如彩棠、NAN beauty目前均是与头部美妆集团合作,可借助头部资源和职业经理人等的优势,叠加化妆师IP产生品牌影响力,毛戈平则拥有毛戈平学院、线下专柜等“王牌”。

或许是毛戈平、彩棠品牌的成功在前,入局化妆师IP的案例也在渐渐增多,如上美股份联手春楠推出NAN beauty后,还准备推出与知名化妆造型师共同创立的彩妆品牌“单彩”。

然而,在化妆品产业,一向是入局者众的竞争局面,想要出圈,且长期发展并不容易。

国内外明星入局美妆者众,长期出圈者却寡

提及名人自创美妆品牌,除却网络红人这一类别外,国内外明星入局者也是众多,且面临长期出圈者寡的窘境,下文依然是从国际、国内两大维度分析:

-蕾哈娜自创美妆成功背后:以包容性关注弱性需求

从国际明星自创美妆品牌当前的发展境况来看,大致可分为三类:与大集团联手孵化;独立推出后被收购;被收购后创始人拿回所有权的。

在国际明星创办的美妆品牌中,蕾哈娜的Fenty Beauty算得上是典型案例,其是上述中第一类,即2017年9月,与LVMH集团旗下美妆孵化器Kendo联合推出该品牌。

据聚美丽往期报道显示,2023年2月,英国美妆零售数据平台Cosmetify发布的“2023年全球十大红人美妆品牌”排行榜中,Fenty Beauty以年收入4.77亿英镑(约合人民币45.67亿元)、9.76总评分名列榜首,其次分别是更早成立的Kylie Cosmetics和后来居上的Rare Beauty。

在品牌调性上,蕾哈娜在品牌诞生之初就表示“Beauty for All”,首次推出的产品粉底液就有40种不同色号,短短几周内销售额突破1亿美元(约合人民币7.12亿元),目前已增至50种,近乎覆盖了所有肤色,具有很强的包容度,打破了美妆行业长期以来的“肤色偏见”(传统美妆品牌色号单一的局面),满足被忽视群体的需求,而并非只关注主流审美的唯一标准。

图源:Fenty Beauty官网

深度解析蕾哈娜等国际美妆品牌成功背后,系创始人价值观对品牌基调的奠定与影响,正如刀姐doris在其文章中所说:“创始人会明确自己的使命、探索出自己的模式,如同一个发光体,撩拨一群人内心潜藏的渴求,让他们愿意主动走出来,一起加入。”

蕾哈娜曾透露,她每天都会试用新产品,甚至在家里设置了一个小型实验室。不局限于产品代言,而是深度参与产品全链路,其#FentyFace话题下的用户生成内容已有数百万。

蕾哈娜的成功其实并非偶然,而是品牌理念、产品力、营销策略、时代机遇,以及美妆巨头资源辅助等共同作用的结果。

-范冰冰的美妆品牌大卖,却被指系贴牌代工玩家?

聚焦国内明星创立的美妆品牌来看,范冰冰创立的FAN BEAUTY DIARY在2025年被推向了更高热度。

先看一些数据:“爆款面膜复购率突破85%,王牌产品海葡萄面膜上市首月狂卖120万片、4年卖出8000万盒”、“2025年618大促VC大桔美白面膜在李佳琦直播间10秒售罄、卖了10万盒”......

图源:FAN BEAUTY小红书

背后原因或许如道口资本公众号报道中,一位行业观察者分析的那般:“当消费者购买她推荐的海葡萄面膜时,她们买的不仅是产品,更是对‘护肤达人’‘美容大王’范冰冰多年经验的信任。”

另据首席品牌评论公众号报道显示,一位曾负责带货Fan Beauty的头部直播间负责人透露,“她在小红书的种草能力十分强,属于明星产品,品牌自身店播销售量就能达到千万级别。”

然而,需要注意的是,FAN BEAUTY DIARY凭借面膜品类获得成功的背后却也面临着多重挑战。

在技术研发上,Fan Beauty几乎没有自己的品牌专利,据企查查显示,范美丽(海南)化妆品有限公司名下有16项专利信息,但均是外观设计专利。

另据道口资本的报道显示,有商家爆料,Fan Beauty单片面膜最低成本仅1元多,对外售价却为27.6元。另一位行业人士透露,一片售价近40元的面膜,实际成本不足3元,毛利率超80%。

此外,据Tech星球的报道显示,一家为Fan Beauty代工面膜的商家称,他们与Fan Beauty的合作模式为,品牌方提自己想法需求,卖点,工厂负责研发配方。

据该商家透露,Fan Beauty面膜有高端的也有低端的,有十几元一盒的,也有不到十元的,一片面膜最便宜的只有一块多钱。但Fan Beauty对外售价,最便宜也要138元。

可以看到,范冰冰这类明星创立美妆品牌,虽有精力投入,但若过度依赖代工、缺乏专属的品牌科研叙事,便难有长期发展的核心竞争力。

而与范冰冰创立美妆品牌路径不同的是,章子怡与崔玉涛、上美股份联合打造了婴童功效护肤品牌newpage一页。

图源:newpage一页

事实上,这种“明星+专家+成熟美妆集团”的合作模式,优势在于权责清晰、分工明确:明星聚焦于发挥自身核心价值——提供品牌代言、自带流量势能、参与消费者沟通,并为产品开发提供灵感;而品牌运营、供应链管理、市场落地等需要专业能力支撑的企业运作环节,则全部交由上美股份这样的成熟团队与公司负责。

类似的合作逻辑也体现在蕾哈娜、上美股份,以及彩棠(明星创始人与专业团队协作)的品牌打造中。相比明星单独操盘品牌(需承担供应链、运营、合规等多重高风险),与成熟企业合作能直接依托集团已有的资源储备(如供应链、研发、渠道),补齐明星在商业运营能力上的短板,从而降低品牌从0到1的启动风险与试错成本。

名人美妆们留在牌桌上还需要迈哪些坎儿?

毋庸置疑的是,名人效应只是名人自创美妆品牌进入化妆品行业的一块敲门砖,要想留在牌桌上,最终比拼的还是品牌的产品力、商业模式等综合能力。

这也意味着,就当下的名人美妆发展境况而言,若想持续留在牌桌上,不被踢出局,那么,必须要用做品牌的思维去思考、去运作,产品是1,其他是0,这就要求名人美妆品牌首先要思考的一个问题是:没有个人IP,品牌还能靠什么活下去?

探索这个问题答案的过程中,充满了控制权的博弈、品牌叙事的重构,是几乎所有名人美妆品牌创始人需要面对的深刻挑战。

而除了个人IP外,名人自创美妆品牌还面临的一大挑战是,被指出多为“贴牌系玩家”,缺乏真正的科研背书、故事。如前文范冰冰的美妆品牌被指出采用代工模式,而这看似轻资产运营,但在产品研发、品控上话语权会相对弱一些。

解决这一问题的关键,可能是某个颠覆性的技术专利、一个无法被复制的独特成分、或一个真正解决特定人群痛点的产品设计。

科学技术重要性愈发凸显的当下,化妆品品牌竞争也进入到了技术比拼的关键局,没有核心竞争壁垒的名人美妆品牌必然会在竞赛中出局。在极度内卷的流量环境中,名人美妆们唯有摆脱对流量的依赖,转向系统化品牌经营,留在牌桌上的几率才或许会更大。

注:文中汇率换算1美元≈7.12元人民币、1英镑≈9.57元人民币

评论